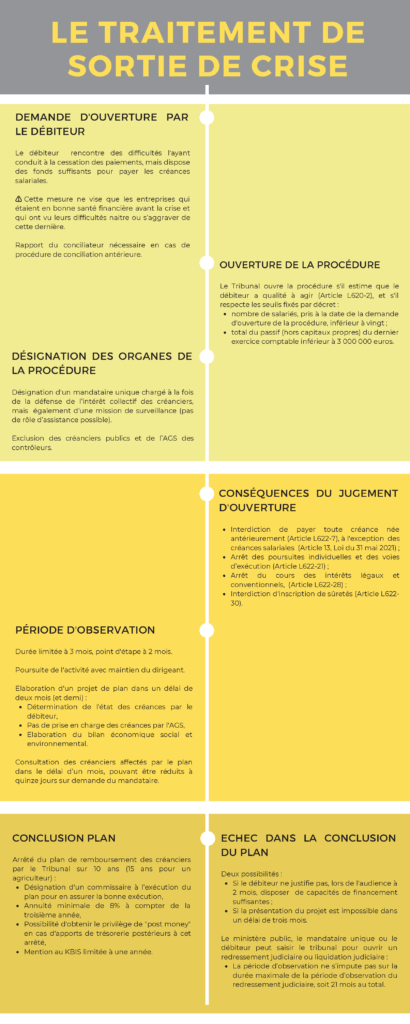

Focus sur le nouvel outil des professionnels de la restructuration : la procédure de traitement de sortie de crise

Plus de quatre mois après la loi du 31 mai 2021 relative à la gestion de la sortie de crise sanitaire et instaurant la procédure de traitement de sortie de crise, les décrets n° 2021-1354 et n° 2021-1355 du 16 octobre 2021 ont enfin été publiés. Cette nouvelle procédure est donc immédiatement applicable.

Cette dernière s’inscrit dans la continuité d’une multitudes d’autres mesures prises par le législateur afin de faire face au contexte économique que traverse la France depuis près de dix-huit mois.

Instauré à titre temporaire, cette procédure pourra être sollicitée par tout entrepreneur ou société à compter du 16 octobre 2021 jusqu’au 2 juin 2023.

1 – La philosophie de la procédure judiciaire de traitement de sortie de crise

Afin d’accompagner les entreprises à sortir de la crise et craignant une hausse des procédures collectives en raison de la fin du « quoi qu’il en coûte », le législateur a instauré une procédure similaire au régime du redressement judiciaire, en la simplifiant et en accélérant son déroulement.

L’objectif n’est donc ici pas de prévenir les difficultés mais de les traiter.

La procédure de traitement de sortie de crise se veut donc être une procédure collective accélérée destinée à « sauver » les petites entreprises du risque de dépôt de bilan en facilitant l’adoption rapide d’un plan de nature à régler leurs difficultés et de faciliter ainsi leur rebond.

Il convient de noter que cette mesure ne vise que les entreprises qui étaient en bonne santé financière avant la crise et qui ont vu leurs difficultés naitre ou s’aggraver de cette dernière. Ainsi, les entreprises qui seraient confrontées à des difficultés non conjoncturelles, ne pourraient pas se prévaloir de cette nouvelle procédure.

2 – Les conditions d’accès à cette procédure collective

En complément de l’article 13 de la loi du 31 mai 2021, les deux décrets d’applications susmentionnés viennent prévoir des conditions d’ouverture spécifiques à cette procédure.

- Un procédure ouverte à l’initiative exclusive du débiteur

A l’image de la sauvegarde et à la différence du redressement judiciaire, le débiteur personne physique ou morale est le seul demandeur possible à cette procédure. Ni les créanciers, ni le ministère public ne peuvent ainsi agir par requête ou par assignation tendant à l’ouverture d’une telle procédure.

La demande est déposée au greffe du Tribunal compétent et comprend les mêmes documents que pour un redressement judiciaire, listées à l’article 1 du décret n° 2021-1354.

Si le débiteur était en conciliation avant la demande d’ouverture de la procédure de traitement de sortie de crise, le tribunal statuera après un rapport du conciliateur sur sa situation comptable, économique et financière.

- La nécessité de se trouver en état de cessation des paiements…

Le débiteur doit être en état de cessation des paiements, cela signifie que son actif disponible ne suffit plus à couvrir tout son passif exigible.

- … mais de disposer de fonds suffisants pour payer les créances salariales

Caractéristique essentielle de la procédure et source de distinction avec le redressement judiciaire, le débiteur doit disposer des fonds suffisants pour payer ses créances salariales.

Du fait de cette caractéristique, le débiteur ne pourra pas, contrairement à la procédure de redressement ou de liquidation judiciaire, saisir l’AGS (Assurance Garantie des Salaires).

Ainsi, pour qu’il puisse y avoir poursuite de l’activité, le débiteur devra nécessairement avoir la trésorerie nécessaire pour payer ses salariés.

- La capacité d’élaborer rapidement un plan de remboursement de son passif

Le débiteur devra être en mesure de fournir des prévisions d’exploitation et de trésorerie démontrant qu’elle a les capacités pour proposer, en trois mois, un plan d’apurement du passif – en ce compris le remboursement des PGE – d’une durée maximale de 10 ans et tendant à assurer la pérennité de l’entreprise.

- Des conditions de seuils à respecter

La procédure de sortie de crise est restreinte aux entreprises dont :

- le nombre de salariés, pris à la date de la demande d’ouverture de la procédure, est inférieur à vingt ;

- le total du passif (hors capitaux propres) du dernier exercice comptable est inférieur à 3 000 000 euros.

- Le débiteur doit déposer des comptes qui apparaissent réguliers, sincères et aptes à donner une image fidèle de sa situation financière.

Lorsque les comptes du débiteur n’auront pas été certifiés par un commissaire aux comptes, ou établis par un expert-comptable, le tribunal pourra désigner un administrateur judiciaire, un mandataire judiciaire, un expert, un commissaire aux comptes ou un expert-comptable afin de contrôler cette condition de qualité des comptes.

3 – Les spécificités de la procédure judiciaire de traitement de sortie de crise

La procédure de traitement de sortie de crise est, dans une certaine dimension, dérogatoire au livre VI du code de commerce, en ce qu’elle prévoit :

- La désignation d’un auxiliaire unique de justice

Le tribunal est chargé de désigner dès l’ouverture de la procédure, un mandataire de justice unique, qui peut être administrateur ou mandataire judiciaire. À la différence des autres procédures collectives, la possibilité de désigner plusieurs mandataires n’est pas admise dans cette procédure.

Le mandataire unique sera ainsi amené à exercé des missions normalement confiées au mandataire judiciaire tel que la défense de l’intérêt collectif des créanciers, mais également des missions traditionnellement confiées à l’administrateur judiciaire et ainsi recevoir une mission de surveillance (il ne peut avoir un rôle d’assistance).

Il convient de relever que cette désignation ne dessaisit pas le dirigeant de ses fonctions, celui-ci sera simplement accompagné dans l’élaboration et la présentation du plan d’apurement du passif de la société.

- Une période d’observation plus courte

La procédure de traitement de sortie de crise possède la période d’observation la plus courte de l’arsenal juridique français. D’une durée maximale de trois mois, le débiteur devra – dans ce laps de temps – élaborer son projet de plan.

La procédure connaîtra une étape intermédiaire à 2 mois à l’occasion de laquelle le tribunal décidera, sur rapport du mandataire, de sa poursuite si le débiteur dispose de capacités financières suffisantes.

Il convient néanmoins de noter que les créanciers affectés par le plan devront être consultés par le mandataire de justice unique. Les délais de consultation d’un mois, pouvant être réduits à quinze jours par le juge commissaire sur demande du mandataire, obligeront le débiteur à finaliser son projet de plan dans un délai proche des deux mois à compter de l’ouverture de la procédure afin que la consultation régulière des créanciers puisse être satisfaite.

Dans l’hypothèse où aucun plan n’aurait été déposé, ou que la procédure aurait pris fin avant son terme, la transformation de la procédure de sortie de crise en redressement ou en liquidation judiciaire est tout à fait envisageable ; et ce à la demande du débiteur, du mandataire désigné ou du ministère public.

La période d’observation de trois mois ne s’impute pas sur la durée maximale de la période d’observation du redressement judiciaire. La soumission des créanciers aux conséquences de l’article L622-7 du code de commerce et à l’interdiction des paiements peut ainsi durer jusqu’à vingt et un mois.

- L’exclusion des III et IV de l’article L622-13 du code de commerce.

Pour rappel l’article L622-13 du code de commerce régit les règles relatives à la résiliation des contrats en cours. Les dispositions III et IV de l’article L622-13 encadrent plus particulièrement les résiliations de plein droit et la résiliation des contrats en cours par le juge-commissaire. Ce sont ces dernières qui sont écartées par l’article 13 de la loi de sortie de crise du 31 mai 2021.

Pour autant, cette nouvelle procédure demeure protectrice des intérêts du débiteur, dans la mesure où, le créancier ne peut résilier un contrat en cours du seul fait de l’ouverture d’une telle procédure.

- La détermination de l’état des créances par le débiteur

Le débiteur doit établir la liste des créances, avec les mentions usuelles, au jour de l’ouverture de la procédure de traitement de sortie de crise et la déposer au greffe sous dix jours après le jugement d’ouverture. Les créanciers n’ont donc pas à déclarer leurs créances, comme c’est le cas dans les procédures collectives traditionnelles.

À noter, que le plan ne peut affecter les créances nées d’un contrat de travail, les créances alimentaires, les créances d’origine délictuelle, ni celles d’un montant inférieur à 500 euros.

Témoin de la volonté de célérité animant le législateur, les créances inscrites sur la liste ne seront pas vérifiées par le mandataire de justice ni validées par le juge commissaire. Le mandataire devra ainsi seulement transmettre cette liste à chacun des créanciers figurant sur la liste.

Cependant, afin d’assurer la transparence et une certaine équité dans le déroulement de cette procédure, le créancier conserve la faculté de contester sa créance dans le délai d’un mois de la publication du jugement d’ouverture au BODACC. Il peut également adresser au mandataire unique une demande d’actualisation du montant de sa créance.

Dans l’éventualité ou un créancier contesterait l’existence ou le montant de la créance, le juge commissaire, saisi par le mandataire, le débiteur ou le créancier, statue sur la créance dans les conditions prévues à l’article L624-2 du code de commerce.

Il convient de souligner que le débiteur n’a aucun intérêt à fournir une liste erronée dans la mesure où les propositions de plan ne seront envisagées que sur la base de la liste qu’il aura établie au préalable.

- L’exclusion des créanciers publics et de l’AGS des contrôleurs

Les créanciers publics tels que les administrations financières, ou l’AGS, ne pourront demander à être désignés comme contrôleurs. Cette disposition déroge donc au régime de droit commun des procédures collectives dans la mesure où, les autres procédures permettent de désigner un à cinq contrôleurs, sans aucune restriction.

- La mention au Kbis de la procédure de traitement de sortie de crise limitée à une année

Le législateur a ici eu a volonté de limiter la publicité, à la différence des plans de sauvegarde ou redressement où les mentions au Kbis des sociétés durent deux ans à compter de l’arrêté du plan.

3 – Un plan de continuation simplifié

Le plan est arrêté par le tribunal dans les mêmes conditions que pour un plan de sauvegarde.

Il aura pour les cautions personne physique les effets d’un plan de sauvegarde, celles-ci pourront ainsi bénéficier des conditions du plan.

Ce dernier pourra également prévoir l’arrêt, l’adjonction ou la cession d’une ou plusieurs activités (et non de l’entreprise dans son ensemble.)

Des licenciements peuvent, en outre, être envisagés à condition que le débiteur soit en mesure de payer les indemnités de licenciement ou soit en capacité de faire des transactions avec les salariés.

Une des particularités du plan est relative au montant des annuités à compter de la troisième année, qui ne pourra être inférieur à 8% du passif établi par le débiteur.

Pour conclure, cette procédure accélérée et simplifiée semble présenter un certain nombre d’avantages par rapport aux procédures collectives existantes. Cependant, elle ne pourra réussir que si elle a été bien préparée en amont ; trop peu de TPE et de PME n’étant en capacité de présenter, seules, des comptes réguliers et sincères.

Il est ainsi vivement recommandé de consulter un avocat afin d’être renseigné et conseillé de manière idoine sur les différentes procédures existantes et ainsi, d’établir une stratégie personnalisée et de vous éclairer sur toutes les possibilités.

{kind=link}