Tokenisation. Le mot est sur toutes les lèvres de nos amis de la tech. Mais que signifie-t-il ? Réellement, de quoi parlons-nous ? Nous tâcherons au fil de cet article de comprendre cette notion a priori obscure mais finalement proche de concepts traditionnels.

Attardons-nous sur la notion même de tokenisation avant d’étudier la manière dont nous pourrions la réaliser.

I. Comprendre la notion

Tokeniser un actif revient à le diviser numériquement en fractions fongibles et échangeables[1] et d’offrir au public les valeurs produites. Chacune de ces fractions, de ces représentations numériques, est appelée « jeton » ou « token » dans sa version anglosaxonne. À titre d’illustration, nous parlerons de tokenisation immobilière. L’objectif premier de la tokenisation est de rendre liquide un actif peu liquide du fait de sa nature et/ou son prix.

Schématiquement, le propriétaire d’un immeuble mis en location va scinder son bien en un nombre de titres défini préalablement et représentant tout ou partie de la valeur vénale du bien. Ainsi, le titulaire du jeton sera propriétaire d’un droit sur les loyers du bien, lui conférant des prérogatives proches de celles du propriétaire « réel ». Il en est ainsi d’une définition abstraite. L’objet de cet article est de comprendre le passage de la théorie à la pratique, comprendre le secret du tour de magie.

Dans un premier temps, nous nous pencherons sur la qualification intrinsèque du jeton puis, dans un second temps, sur les conséquences de la nature sur les modalités d’émission de l’actif numérisé.

1/ La qualification juridique du jeton

Le travail de qualification, dans un projet de structuration de tokenisation, constitue l’étape-clé du processus. Le Code Monétaire et Financier[2] pose une dichotomie de principe :

- D’une part, les jetons sécuritaires, c’est-à-dire ceux reprenant les caractéristiques d’un instrument financier ;

- D’autre part, les jetons utilitaires, c’est-à-dire ceux ne répondant pas à la définition d’instrument financier.

Pour rappel, au sens du Code Monétaire et Financier[3], un instrument financier peut être :

- Un titre de capital ;

- Un titre de créance

- Un contrat financier.

Ainsi, si nous nous repositionnons dans notre rôle de conseil, il convient d’aborder l’étape de qualification avec la plus grande des rigueurs. De fait, nous devons apprécier le sous-jacent de l’opération. Comment vais-je reproduire, numériquement, les propriétés d’un actif réel ? Dois-je aborder de manière similaire la valorisation d’un immeuble, d’un sac à main ou encore de l’énergie produite par un panneau solaire ?

La réponse est évidemment négative. Les caractéristiques de l’actif sous-jacent et donc de l’objet de l’opération de tokénisation, sont à prendre en compte in concreto. Nous devons arriver à distinguer au cas par cas et selon la nature, les éléments de valorisation et de rendement de l’actif. Ainsi, par reprise de l’énumération précédente, il est impossible d’appréhender de manière similaire un bien immeuble frugifère et un bien meuble non-frugifère ou frugifère. De facto, la nature du bien détermine notamment les raisons de son acquisition et donc la volonté des propriétaires afin de structurer économiquement leur produit.

Nous reviendrons sur la qualification du jeton dans les exemples pratiques ci-après. Avant cela, il convient de s’attarder sur la conséquence directe de la qualification : les contraintes réglementaires liées à l’émission du jeton lesquelles sont souvent perçues comme des freins à cette quête perpétuelle de liquidités.

2/ Les modalités d’émission du jeton

Nous l’avons vu, il existe deux types de jetons. Cela implique concrètement deux modalités d’émission aux exigences particulières : les émissions de jetons utilitaires (ci-après les « I.C.O[4] ») et les émissions de jetons sécuritaires (ci-après les « S.T.O[5] »).

S’agissant des I.C.O, il n’existe pas encore de réglementation particulière. Ainsi, ce vide juridique permet (où dirais-je « a permis ») d’émettre des jetons représentant des droits autres que des droits financiers pour des entreprises. Nombre d’entreprises ont estimé bon de recourir à cette méthode de financement non-dilutif pour mobiliser des sommes conséquentes[6]. Pour ce faire, ont été tokénisées des prestations, des avantages exclusifs sur des produits à développer, des accès privilégiés…

L’ère primaire des I.C.O symbolise l’appropriation par les entreprises du merchandising artistique. Cette analogie fait référence à la stratégie commerciale sous-jacente de nombreux I.C.O, les entreprises s’étant trop souvent saisies de ces opportunités pour vendre des jetons sans sous-jacents réels mais permettant de capitaliser sur leur image de marque.

Mais cette pratique a conduit à des dérives. Selon Vitalik Buterin, créateur d’Ethereum, 9 I.C.O sur 10 se sont avérées être des arnaques. Malgré cela, les porteurs de projet restent persuadés qu’il s’agit de la solution idoine pour le développement pérenne de leur produit du fait de sa souplesse et de son adaptabilité… Toutefois, le régulateur européen, par le biais de MiCa[7], est venu apposer sa griffe sur la pratique.

Dès l’entrée en vigueur du règlement, les émissions de jetons utilitaires seront strictement encadrées selon les modalités suivantes :

- Un livre blanc du projet devra nécessairement être produit par les émetteurs reprenant le corpus de l’article 5 du règlement ;

- La notification du livre blanc à l’Autorité des Marchés Financiers[8] pour toute émission supérieure à un million d’euros, dans les 20 jours précédents l’émission ;

- La notification à l’autorité compétente des communications commerciales liées à l’émission ;

- La mise en place de processus permettant la conformité de l’émission au droit de la consommation.

Au vu de qui précède, il est nécessaire de prendre en compte ces nouveautés dans la structuration de projet afin d’entamer ces opérations avec une certaine sérénité quant à la pérennité de la solution envisagée.

S’agissant des S.T.O, comme évoqué, ces actifs sont assimilés à des instruments financiers. Les modalités d’émission sont donc calquées sur le régime traditionnel de l’offre au public. Pour les émissions de S.T.O, nous devons prendre en compte les contraintes énoncées par la réglementation dite Prospectus[9]. Ainsi, toute émission supérieure à 8 millions d’euros ou adressée à plus de 150 personnes doit faire l’objet d’un agrément préalable de l’Autorité des Marchés Financier (le fameux Prospectus). En dessous de ces seuils alternatifs, l’émetteur doit simplement notifier l’émission au régulateur.

Ces critères énoncés, penchons-nous sur la transformation pratique de la théorie exposée.

II. Comment la mettre en oeuvre ?

Pour les besoins de l’exercice, nous distinguerons deux hypothèses : la première selon laquelle le jeton émis serait un utility token et la seconde via un titre financier.

1/ Tokeniser via un jeton utilitaire

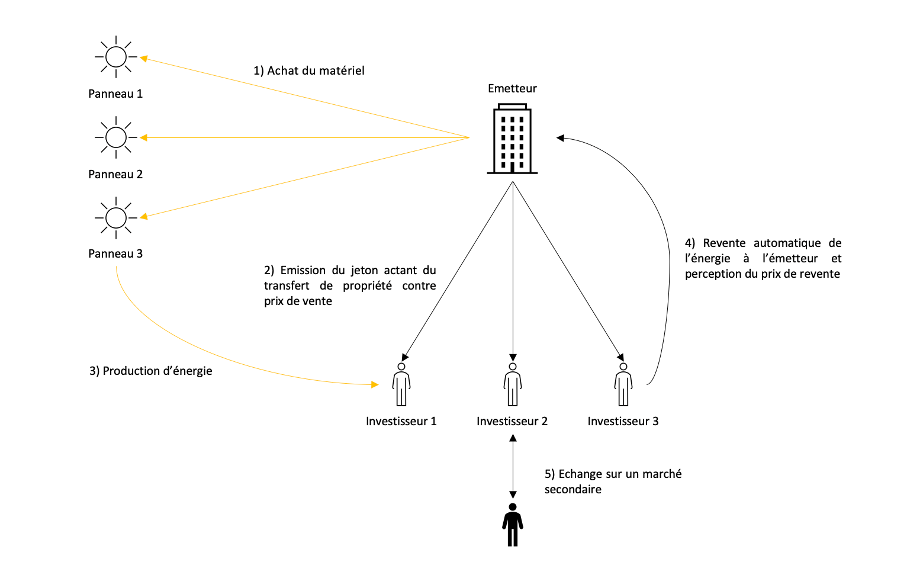

Ici, nous prendrons l’exemple d’une opération portant sur la tokenisation d’une ferme solaire. L’émetteur est ainsi propriétaire d’un ensemble de panneaux solaires, lesquels ont vocation à générer de l’énergie qui sera ensuite vendue à un fournisseur d’énergie traditionnel par son intermédiaire. L’idée est d’une part de refinancer le parc et, d’autre part, de rendre accessible le rendement de la ferme solaire à des investisseurs particuliers en quête de diversification.

Comment rendre cela possible ? Une des solutions envisagées pourrait être la suivante. Le jeton vient représenter numériquement l’acquisition réelle d’un panneau solaire par le souscripteur du jeton. Contre versement d’un capital, le souscripteur se verra octroyer la possibilité de jouir de l’actif et donc pourra percevoir les fruits de celui-ci, tant par le biais de la production d’énergie que par le biais de la cession de l’actif à terme. L’acquisition du jeton acte la transaction et donc opère le transfert de propriété de l’actif sous-jacent au profit de son nouveau titulaire.

Ce postulat établi, il apparait nécessaire de revenir aux propos évoqués supra. Cette représentation numérique entre-t-elle dans la définition d’un instrument financier ? Il parait aisé de répondre par la négative, ce droit n’empruntant aucune caractéristique d’un titre de capital, de créance ou d’un contrat financier. Il s’agit ici d’un contrat de vente portant sur un bien meuble et ainsi exempté de tout formalisme particulier.

Pour structurer ce jeton, nous devrons rédiger les règles juridiques sous-jacentes du smart contract[10] afin d’éditer les conditions dans lesquelles se réaliseront les transactions entre l’émetteur et les investisseurs successifs. Ces conditions établies, il conviendra de respecter les contraintes juridiques mentionnées pour émettre le token.

Alors quels sont les avantages ? Par le biais d’une souscription en ligne, l’investisseur a accès à un revenu basé sur la performance réelle d’un actif sous-jacent. De plus, cet actif frugifère devient extrêmement liquide, car revendable à tout moment par l’intermédiaire d’une plateforme compatible. Nous avons ici un exemple de ce qu’est le propre de la tokenisation.

2/ Tokeniser via un jeton sécuritaire

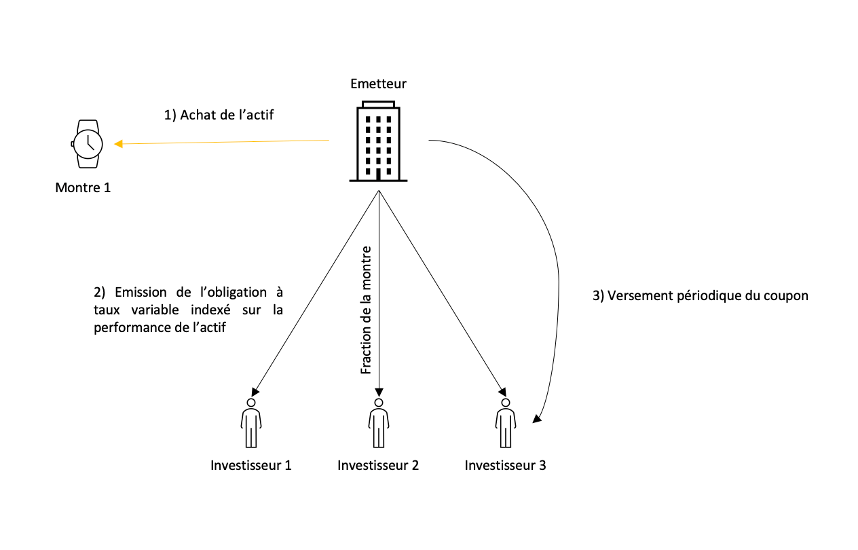

Dans ce second exemple de structuration, nous étudierons une seconde structuration plus adaptée à un bien meuble non-frugifère ou à un bien immeuble frugifère. Lançons-nous le défi de rendre liquide des montres de luxe. L’enjeu ici est de créer un jeton accessible, attractif et permettant ainsi un rendement malgré le prix d’acquisition de l’actif.

L’ensemble de ces critères peut nous faire penser à une structuration sous forme d’obligations à coupon. En effet, la valeur vénale du bien peut être directement fractionnée par le biais de l’émission d’obligations ayant un taux d’intérêt indexé à la performance réelle de l’actif sous-jacent. L’obligation présente l’avantage d’avoir un fonctionnement 100% contractuel. Ainsi, son contenu ainsi que son fonctionnement peuvent être librement déterminés.

Ici, le jeton émis serait alors un security token impliquant la soumission à la réglementation financière (c’est-à-dire à la réglementation Prospectus), l’obligation étant un titre de créance. Il est précisé que le raisonnement est similaire s’agissant de la tokenisation immobilière. La pratique, en la matière, était d’émettre des jetons représentant un contrat de cession de revenus futurs. A priori, ces jetons sont assimilables à première vue à des jetons utilitaires, permettant le reversement de loyers d’un bien immobilier au prorata de détention. Cependant, dans une décision récente, l’Autorité des Marchés Financiers a pris position[11] sur cette pratique et a définitivement tranché le point : les contrats de cession de revenus futurs dans un schéma de tokenisation immobilière sont assimilables à des titres de créances.

Précisons également que l’émission de security token fait encore aujourd’hui débat dans l’écosystème, notamment au vu de la complexité de la mise en œuvre du marché secondaire. Ce point restreint ainsi l’objectif ultime de liquidité parfaite.

Le cabinet Bruzzo Dubucq accompagne les porteurs de projet dans leur phase de structuration dans les projets de tokenisation mobilière ou immobilière.

[1] Pour les besoins de la définition, précisons que ces jetons sont inscrits et circulent sur un dispositif d’enregistrement électronique partagée (aussi, une « blockchain »). L’usage de ce procédé permet un gain de sécurité important quant à la transaction, la blockchain étant par essence infalsifiable.

[2] Article L.54-10-1 du Code Monétaire et Financier

[3] Article L.211-1 du Code Monétaire et Financier

[4] Initial Coin Offering (aussi, émission initiale de jetons)

[5] Security Token Offering (aussi, émission initiale d’instruments financiers)

[6] Le géant EOS a levé 4 milliards de dollars par ce biais en 2018.

[7] Règlement du parlement européen et du conseil sur les marchés de crypto-actifs, et modifiant la directive (UE) 2019/1937

[8] Pour le cas d’un émetteur français. Ndlr. Pour les autres pays membres, le texte vise l’autorité compétente.

[9] Règlement (UE) 2017/1129 du Parlement européen et du Conseil du 14 juin 2017 concernant le prospectus à publier en cas d’offre au public de valeurs mobilières ou en vue de l’admission de valeurs mobilières à la négociation sur un marché réglementé

[10] Le smart-contract peut se définir comme une règle algorithmique permettant le déclenchement automatique d’une action par la réalisation d’un élément défini.

[11] AMF, position du 23 décembre 2022.