Parmi les Français s’expatriant en Suisse et y devenant résidents fiscaux, nombreux sont ceux qui détiennent des biens immobiliers en France, notamment par le biais d’une Société Civile Immobilière (SCI), instrument incontournable dans la gestion de leur patrimoine foncier.

Pour rappel, en France, cette forme juridique est réputée fiscalement translucide, à l’exception de des SCI ayant opté pour l’impôt sur les sociétés.

Cette translucidité fiscale implique que les revenus et gains réalisés (revenus fonciers, plus-values, etc…) ne sont pas imposés au niveau de la société, mais au niveau des associés, au prorata de leur participation au capital.

En France, la SCI est une société de personnes dotée de la personnalité juridique. En revanche, en droit suisse, les sociétés de personnes ne sont pas dotées de la personnalité juridique, à la différence des sociétés de capitaux. En d’autres termes, le droit suisse ne connaît pas la forme sociale de la SCI, ce qui peut conduire à certaines problématiques lors de l’interprétation de la convention de double imposition franco-suisse, comme en témoignent deux décisions récentes du Tribunal fédéral suisse[1] (décisions du 13 décembre 2022, 2C_365/2021, et du 5 juin 2024, 9C_409/2024).

Cette actualité jurisprudentielle récente nous amène à vous proposer une analyse synthétique du régime fiscal applicable aux associés de SCI françaises dans l’hypothèse où vous êtes ou devenez résident fiscal suisse, en commençant par un éclairage sur l’imposition sur la fortune.

I. Impôt sur la fortune et parts de SCI françaises

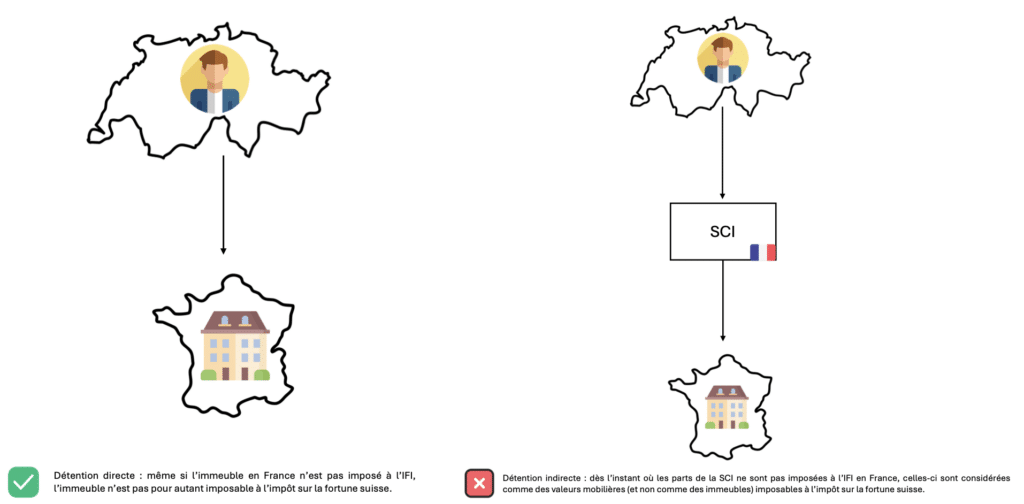

Dans une décision rendue le 13 décembre 2022, le Tribunal fédéral suisse a considéré que les parts sociales d’une SCI constituent des valeurs mobilières imposables en Suisse au titre de l’impôt sur la fortune mobilière dès l’instant où ces parts sociales ne sont pas imposées en France au titre de l’impôt sur la fortune immobilière.

Cette position a été réitérée dans une décision rendue le 5 juin 2024 par le Tribunal fédéral.

L’article 24 de la convention fiscale franco-suisse, relatif à la fortune, considère les biens immobiliers détenus directement ou indirectement à travers une société dont ils constituent l’actif principal, comme des éléments imposables dans le pays de leur lieu de situation.

Ainsi, du fait de la détention indirecte d’actifs immobiliers que constitue la prise de participation au capital d’une SCI, les parts sociales de la SCI sont considérées en France comme des actifs immobiliers dont la valeur intègre l’assiette de calcul de l’impôt sur la fortune immobilière (IFI) français de chacun des associés.

Pour rappel, en France, tout propriétaire d’un patrimoine immobilier d’une valeur d’au moins 1,3 millions d’euros nets est redevable de cet impôt.

En Suisse, il existe également un impôt sur la fortune, cette dernière étant notamment constituée des valeurs mobilières étrangères. Cela signifie qu’un résident fiscal suisse est imposable sur l’ensemble de ses revenus et de ses éléments de fortune mondiaux, à l’exception notamment des immeubles situés à l’étranger qui sont imposés par l’État dans lequel ces derniers sont situés[2].

Cela signifie que lorsqu’un résident fiscal suisse possède en propre des biens immobiliers situés en France, ces derniers sont exonérés d’impôt sur la fortune en Suisse. Toutefois, la Suisse prend en compte la valeur de ces biens immobiliers situés en France pour déterminer le taux d’imposition applicable sur la fortune imposable en Suisse.

Si ces règles d’imposition concernent la détention directe de biens immobiliers, qu’en est-il alors de l’imposition de la détention indirecte de ces mêmes biens immobiliers par le biais d’une SCI ?

La question qui se pose et qui a été tranchée par le Tribunal fédéral suisse est la suivante :

En l’absence d’imposition effective en France, les parts sociales de SCI françaises constituent-elles des actifs immobiliers échappant ainsi à l’impôt sur la fortune suisse ou bien constituent-elles des valeurs mobilières imposables au titre de l’impôt sur la fortune suisse ?

Des doutes ont longtemps subsisté en droit suisse et les approches étaient différentes en fonction des cantons.

Certains cantons comme celui de Genève retenaient l’approche française de translucidité fiscale de la SCI. La société ne faisant pas écran entre les associés et les biens immobiliers détenus par la SCI, les parts de la SCI sont considérées comme des actifs immobiliers et sont ainsi exonérées d’impôt sur la fortune en Suisse.

À l’inverse d’autres cantons considéraient que la SCI était une structure opaque dont les parts devaient être considérées comme des valeurs mobilières relevant de l’impôt sur la fortune mobilière suisse, peu importe que les actifs qu’elle possède soient des immeubles.

Ce conflit a finalement été tranché par le Tribunal fédéral par les deux décisions précitées, par lesquelles il a été confirmé la soumission à l’impôt sur la fortune suisse, en tant que valeurs mobilières et indépendamment de leur qualification française, des parts de SCI qui n’ont pas été soumises à l’IFI en France.

Le Tribunal fédéral considère dans ce cas que la SCI est une société opaque. Les parts sociales de la SCI reçoivent alors une qualification juridique de valeurs mobilières indépendamment de la qualification juridique des actifs qu’elle détient (soit des biens immobiliers / immeubles).

Par ces décisions, le Tribunal fédéral affirme que l’application de l’exonération d’impôt sur la fortune suisse nécessite une imposition réelle en France des parts de la SCI, en s’appuyant sur l’article 25 B de la convention fiscale franco-suisse qui dispose notamment que cette exonération en Suisse « ne s’applique aux revenus, aux gains en capital ou aux éléments de fortune (…) qu’après justification de l’imposition de ces revenus, gains en capital ou éléments de fortune en France ».

En d’autres termes, à défaut d’une imposition effective en France, la Suisse récupère la faculté de réintégrer tous les éléments de fortune imposables mais non imposés en France pour le calcul de l’impôt sur la fortune suisse.

En fonction de l’effectivité ou non de l’imposition des parts sociales des SCI en France, c’est leur qualification juridique même qui change :

- s’il y a imposition effective en France, ces parts sociales sont considérées comme des actifs immobiliers, exonérés de ce fait d’impôt sur la fortune en Suisse conformément au droit interne suisse ;

- en revanche, s’il n’y a pas d’imposition effective en France, ces mêmes parts sociales sont alors considérées comme des valeurs mobilières imposables en Suisse au titre de l’impôt sur la fortune mobilière.

Cela pose nécessairement la question du réel intérêt pour un résident fiscal suisse de continuer à détenir des biens immobiliers en France indirectement, par l’intermédiaire d’une SCI, en l’absence d’imposition effective en France. En effet, dans le cas où le bien immobilier est détenu en propre, il ne peut recevoir que la qualification d’actif immobilier (et non de valeur mobilière) et donc il échappe de ce fait à une imposition en Suisse.

II. Rappel des règles d’imposition des revenus et des gains perçus via une SCI française par un résident fiscal suisse

Les revenus. – Conformément aux dispositions de l’article 6 de la convention fiscale franco-suisse en matière d’impôt sur le revenu du 9 décembre 1966, les revenus provenant de biens immobiliers situés en France sont imposables en France.

Ainsi, les revenus nets issus de l’exploitation de biens immobiliers détenus par une SCI sont imposés individuellement au niveau de chacun des associés selon le barème français de l’impôt sur le revenu. Cela signifie qu’un résident fiscal suisse serait assujetti à l’impôt français sur sa quote-part des revenus locatifs nets.

Toutefois, ces mêmes revenus doivent également être déclarés en Suisse, le résident fiscal suisse étant redevable de l’impôt sur l’ensemble de ses revenus mondiaux (revenus suisses et étrangers).

La convention fiscale franco-suisse prévoit alors, aux fins d’éliminer une double imposition potentielle, une exemption avec progressivité.

Les revenus locatifs sont exemptés d’impôt en Suisse mais intègreront la base de calcul du taux d’imposition applicable aux autres revenus imposables en Suisse.

Les dividendes. – En matière de dividendes, tout versement effectué par une société française à un résident fiscal suisse entraîne une taxation de principe en Suisse qui est déterminée selon le taux d’impôt sur le revenu auquel est soumis le contribuable en Suisse.

Néanmoins, au moment de la distribution, la France est en droit de soumettre ces mêmes dividendes à un prélèvement à la source, dans la limite de 15 % du montant brut des dividendes. Afin d’éliminer la double imposition qui en découle, la convention fiscale franco-suisse prévoit un dégrèvement d’impôt en Suisse à hauteur de l’impôt payé en France.

En outre, s’il s’avère que la distribution concernée, appliquée à un résident fiscal français, aurait donné lieu à un crédit d’impôt, le résident fiscal suisse peut bénéficier d’un paiement du Trésor français, pour le même montant.

Dans cette optique où la SCI aurait pour objet de procurer un revenu régulier, il peut ainsi être opportun d’opter pour le régime de l’impôt sur les sociétés.

Ce régime offre des avantages fiscaux, notamment en termes d’amortissement des biens ou de gestion des distributions de bénéfices afin de minimiser son imposition lors du calcul de son impôt sur le revenu.

Ces dispositifs n’étant pas ouverts dans les SCI soumises à l’impôt sur le revenu, le changement de régime de la SCI peut être une piste intéressante, notamment pour des personnes envisageant une expatriation en Suisse, afin de tirer des revenus substantiels de leurs investissements immobiliers en France.

Les gains. – Conformément aux dispositions du 2ème paragraphe de l’article 15 de la convention fiscale franco-suisse, la plus-value dégagée par la cession de parts d’une SCI française, composée principalement de biens en France, est imposable en France. Dans ce cas, la Suisse accorde une exemption d’impôt, le cas échéant après justification de l’imposition en France.

Si la SCI est translucide, l’associé personne physique est imposé à un taux de 19 % au titre de l’impôt sur le revenu (IR) et à un taux de 7,5 % (en cas de résidence fiscale suisse avec cotisation à un régime obligatoire de sécurité sociale en Suisse) au titre des prélèvements sociaux. Des abattements pour durée de détention des parts sont alors applicables, pouvant même conduire à une exonération totale d’IR après plus de 22 ans de détention et des prélèvements sociaux après plus de 30 ans de détention.

Toutefois, si la SCI a opté pour l’impôt sur les sociétés, la potentielle plus-value est assujettie au régime des plus-values de cession de valeurs mobilières, qui emporte un prélèvement forfaitaire libératoire au titre de l’impôt sur le revenu au taux de 12,8 %.

Le cabinet BRUZZO DUBUCQ se tient à votre disposition pour anticiper ces problématiques avant votre expatriation notamment en analysant les modalités de détention (directe ou indirecte) de votre patrimoine immobilier français les plus adaptées et une éventuelle restructuration de celui-ci avant l’obtention de la résidence fiscale suisse.

[1] Le Tribunal fédéral est l’autorité judiciaire suprême de la Confédération suisse (art. 188 de la Constitution suisse).

[2] Article 6 alinéa 1 de la Loi fédérale sur l’Impôt Fédéral Direct