L’Indonésie attire un nombre croissant d’investisseurs internationaux, notamment en raison de son indéniable essor économique et de l’expansion de son marché immobilier.

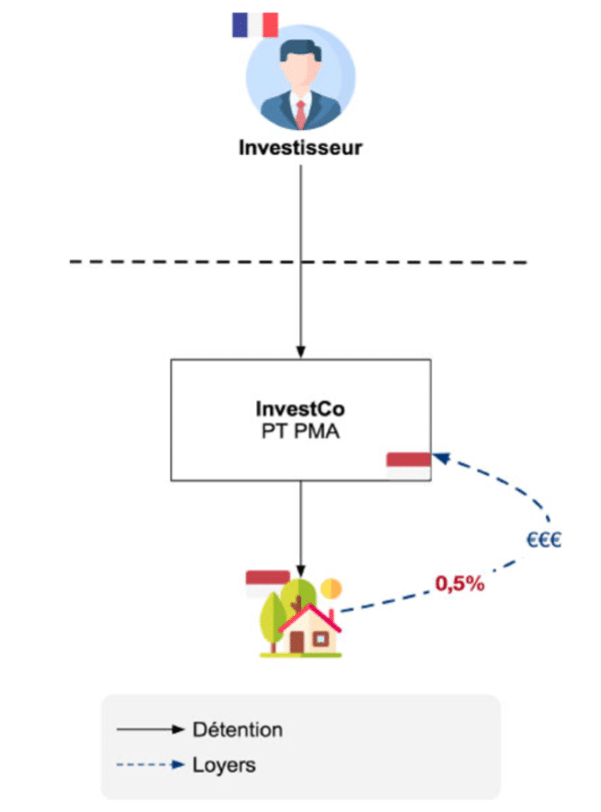

Toutefois, le cadre réglementaire local peut pousser les non-résidents à structurer leurs investissements via une PT PMA (Penanaman Modal Asing), qui constitue le seul véhicule juridique permettant d’acquérir et d’exploiter un bien immobilier pour les étrangers.

En matière fiscale, la perception de loyers immobiliers via une PT PMA implique une imposition spécifique en Indonésie, assortie d’éventuelles conséquences fiscales en France.

I. La taxation des loyers immobiliers réalisés par une PT PMA indonésienne

Les loyers immobiliers générés par la PT PMA sont soumis à l’impôt sur les bénéfices indonésien (A) ainsi qu’à diverses taxes spécifiques à l’activité de location immobilière (B).

A. L’impôt sur les bénéfices indonésiens

À quel taux sont imposés mes loyers immobiliers ?

En Indonésie, l’impôt sur les sociétés est, par principe, fixé au taux de 22%. En fonction de leur chiffre d’affaires, les plus petites entreprises peuvent bénéficier d’un taux réduit voire « super réduit » de 11% ou 0,5% (cf. tableau ci-dessous).

| CA en IDR | CA en € (1) | Taux |

|---|---|---|

| 0 < IDR 4,8 MDS | 0 < 286 824 € | 11 % ou 0,5 % sur option (2) |

| IDR 4,8 MDS < … | > 286 824 € | 22 % |

(1) Montant au 08/01/2025. Ce montant peut varier en fonction de la fluctuation des taux de change.

(2) Attention, le taux super réduit de 0,5% ne s’applique sur option que pendant les trois premières années calendaires, à condition que le propriétaire mette à la disposition du locataire des services para-hôteliers (ménage, petits-déjeuners, literie, etc.). Pour bénéficier de ce taux pendant une durée maximale, il est donc conseillé de créer sa PT PMA en début d’année calendaire.

Attention : En cas d’application du taux super-réduit (0,5%), la base d’imposition est constituée par le chiffre d’affaires (i.e. uniquement les produits) et non le bénéfice (i.e. les produits minorés des charges déductibles). Autrement dit, le bénéfice ne sert de base de calcul qu’en cas d’application du taux de 11% ou 22%. Par conséquent, si l’activité s’avère déficitaire dans les premières années d’exploitation (travaux, mise en place de l’activité, amortissement, etc.), l’option peut s’avérer inutile.

Quels sont les charges déductibles de mes loyers immobiliers ?

En principe, et à l’instar de l’impôt sur les sociétés en France, l’impôt sur les sociétés indonésien se calcule sur la base d’un résultat comptable, après quelques ajustements fiscaux. En d’autres termes, le résultat fiscal est la différence entre les produits perçus (principalement les loyers encaissés) et certaines charges déductibles.

Au regard de la fiscalité indonésienne, les charges fiscalement déductibles sont celles directement liées à la génération des loyers immobiliers.

À ce titre, la PT PMA peut déduire des loyers encaissés :

- Les frais de gestion et d’entretien de l’immeuble (frais administratifs, les frais d’assurances, etc.) ;

- Les amortissements : les bâtiments permanents détenus par une PT PMA peuvent être amortis à hauteur de 5 % de leur valeur chaque année, sur une période de 20 ans ;

- Les taxes locales sur la propriété (Pajak Bumi dan Bangunan, ou PBB), qui sont considérées comme des charges d’exploitations ;

- Les intérêts d’emprunts contractés pour acquérir l’immeuble.

En revanche, ne peuvent pas venir en déduction des loyers encaissés :

- Les impôts payés sur les bénéfices,

- Les pénalités fiscales,

- Les dépenses non liées à l’activité locative,

- Les provisions pour créances douteuses,

- Les dépenses personnelles des actionnaires,

- Les donations (sauf exceptions).

Existe-t-il un risque de double imposition ?

Dans la mesure où les loyers immobiliers sont perçus directement par la PT-PMA, qui est une structure opaque (i.e. faisant « écran » avec ses associés) résidente fiscale indonésienne, l’associé personne physique n’est soumis à aucune imposition à titre personnel tant que le résultat n’est pas distribué entre ses mains.

B. Les autres taxes inhérentes à l’activité de location immobilière

La taxe sur la propriété (PBB)

Outre l’impôt sur les bénéfices, il existe une taxe sur la propriété en Indonésie (Pajak Bumi dan Bangunan ou PBB), qui doit être acquittée annuellement par les propriétaires de terrains ou de bâtiments.

La PBB est calculée sur la base de la valeur imposable du terrain ou du bâtiment (NJOP), déterminée annuellement par les autorités locales. Pour les bâtiments, la valeur dépend des matériaux, de son emplacement, de sa taille et de sa fonction.

Le taux de la PBB est fixé à 0,5% de la valeur imposable nette (NJKP), elle-même correspondant à une fraction présentant entre 20 % et 40 % de la NJOP.

La taxe sur la valeur ajoutée (PPN)

En Indonésie, la taxe sur la valeur ajoutée (Pajak Pertambahan Nilai ou PPN) est un impôt appliqué sur la consommation de biens et services et est fixée au taux de 11 %. En matière de location immobilière, seuls les loyers commerciaux sont en principe assujettis à la TVA.

Dès lors, si vous destinez la location de vos immeubles à un usage résidentiel, les loyers ne seront pas soumis à TVA. À l’inverse, si la location est destinée à un usage commercial, vous avez l’obligation de soumettre vos loyers à la TVA, de la collecter et de répondre aux obligations déclaratives prévues par la fiscalité locale.

C. Illustration pratique

Scenario

La PT PMA exploite un bien immobilier et reçoit des loyers au titre de la location du bien (courte et/ou longue durée).

Loyers perçus par la PT PMA : 150K €

Charges liées à l’exploitation de l’immeuble : 50K €

Quelle fiscalité ?

🇮🇩 À Bali : taxation au taux super-réduit de 0,5% au titre des 3 premières années si est exercée une activité de para-hôtellerie ou alors au taux de 11% ou 22% en fonction du CA de la PT PMA.

- Base imposable : 150 000 €

- Impôt dû : 0,5% x 150K € = 750 €

- Bénéfices nets = 149.250,00 €

+ Taxe annuelle aux taux de 0,5% de la NJKP

+ TVA en cas de location commerciale

II. L’imposition des distributions opérées par une PT PMA

Tant que les revenus ne sont pas distribués, ils restent à la libre-disposition de la PT PMA et peuvent être librement réinvestis dans l’acquisition de nouveaux biens immobiliers, sans aucune autre incidence fiscale que l’application de l’impôt sur les sociétés indonésien.

En revanche, leur distribution donne lieu à une taxation additionnelle, dont le taux et le mécanisme varient en fonction de la résidence fiscale de l’investisseur, selon qu’il soit établi en Indonésie ou en France.

A. La distribution à un résident fiscal indonésien

Si l’investisseur a établi sa résidence fiscale en Indonésie, les dividendes versés par une PT PMA indonésienne – ou toute autre entité étrangère –, à un résident indonésien bénéficient d’une exonération d’impôt sur le revenu, à condition d’être réinvestis à Bali pendant un délai de 3 ans.

En revanche, en l’absence de réinvestissement, ces revenus seront soumis à une taxation au taux de 10 %.

B. La distribution opérée à un résident fiscal français

Dans le cas où les produits sont distribués à un résident fiscal français, le droit fiscal indonésien et le droit fiscal français prévoient tous deux l’imposition de ces revenus.

Toutefois, cette double taxation est neutralisée par l’application de la convention fiscale franco-indonésienne, qui prévoit :

- Une retenue à la source en Indonésie, appliquée sur les dividendes versés, et

- Une imposition complémentaire en France, avec un crédit d’impôt permettant de limiter la double taxation.

La retenue à la source indonésienne

En principe, l’Indonésie prévoit une retenue à la source de 20 % sur les distributions opérées au profit d’un bénéficiaire effectif non-résident au sens de sa réglementation locale. Cependant, lorsque le non-résident obtient un numéro fiscal (Nomor Pendaftaran Wajib Pajak ou NPWP) auprès de l’administration fiscale locale, cette retenue à la source peut être abaissée à 10% (i.e. au même niveau qu’un résident).

En tout état de cause, l’article 10 de la convention fiscale entre la France et l’Indonésie prévoit une retenue à la source au maximum de 15 % sur les dividendes versés par une PT PMA à un investisseur fiscalement résident en France.

En d’autres termes :

- Si le résident français possède un NPWP, la retenue à la source s’appliquera au taux de 10% (le plafonnement prévu par la convention fiscale ne trouvant pas à s’appliquer) ;

- Si le résident français ne possède pas de NPWP, la retenue à la source s’appliquera au taux de 15%.

L’imposition en France et l’élimination de la double imposition

En raison de l’obligation fiscale illimitée des résidents français (i.e. imposition sur la base des revenus perçus dans le monde entier), les dividendes perçus par un résident fiscal français seront imposables en France au taux forfaitaire de 30% (12,8% d’IR + 17,2% de prélèvements sociaux), sauf option pour le barème progressif.

Toutefois, pour éviter la double imposition, la convention fiscale permet d’imputer un crédit d’impôt correspondant à la retenue à la source indonésienne de 10% ou 15%. En pratique, cela signifie que l’investisseur supportera une imposition complémentaire de 15% ou 20% en France.

Notez qu’il est également possible de détenir les titres de la PT PMA indonésienne par l’intermédiaire d’une holding française. Dans ce cas, les dividendes versés par la PT PMA bénéficient d’une retenue à la source réduite à 10 %, contre 15 % lorsqu’ils sont perçus directement par un particulier. En raison de l’application du régime mère-fille, la holding ne sera effectivement imposée qu’à hauteur de 1,25% en France des revenus distribués.

Enfin, les associés de la holding ne seront imposés personnellement qu’au moment de la redistribution des dividendes par la holding, au taux forfaitaire de 30%, sauf option pour le barème progressif.

Attention : En raison de cette imposition sur la distribution, l’interposition d’une PT-PMA peut ne pas être opportune si l’objectif de l’investisseur est de capter entre ses mains les loyers immobiliers. Ainsi, en fonction de vos projets, la détention en nom propre peut s’avérer plus avantageuse (retenue à la source limitée à 10%, sans imposition de la distribution).

C. Illustration pratique

Scenario

La PT PMA exploite un bien immobilier et reçoit des loyers au titre de la location du bien (courte et/ou longue durée). Elle opère ensuite une distribution au profit de l’investisseur établie en France (sans NPWP).

Loyers perçus par la PT PMA : 150K €

Charges liées à l’exploitation de l’immeuble : 50K €

Impôt indonésien : 500 €

Produits distribués : 99K €

Quelle fiscalité ?

🇮🇩 À Bali : en plus de l’imposition du résultat de la PT PMA au CIT, les dividendes subissent une retenue à la source de 15%.

- RAS = 15% x 100K € = 14.850,00 €

- Imposition totale à Bali = 500 + 14.850 = 15.350,00 €

🇫🇷 En France : les dividendes sont imposables, sauf option pour le barème progressif, au taux de 30% dont 12,8% d’IR. Le résident français bénéficie d’un crédit d’impôt correspondant à l’impôt indonésien (15%).

- Impôt en France : 30% x 99.000 = 29.700 €

- Crédit d’impôt : 14.850 €

- Total : 29.700 – 14.850 = 14.850 €

Donc une imposition totale de 30.200 €.