Pour les expatriés fortunés, et notamment les retraités, le forfait fiscal (ou taxation d’après la dépense) suisse peut être attractif pour alléger et anticiper leur fiscalité.

En parallèle d’une taxation « ordinaire » sur les revenus, le forfait fiscal constitue un moyen alternatif pour calculer son impôt dû en Suisse. Par ce moyen, l’imposition ne sera plus basée sur les revenus et la fortune, mais sur les dépenses mondiales et le niveau de vie du contribuable ainsi que des personnes à sa charge.

Aussi, il convient de faire un tour d’horizon de ce régime fiscal de faveur que certains expatriés fortunés peuvent être amenés à choisir en lieu et place d’une imposition « ordinaire ».

I – Le champ d’application du forfait fiscal suisse

Le régime de l’imposition d’après la dépense est prévu par le droit fédéral (Loi fédérale sur l’Impôt Fédéral Direct et Loi fédérale sur l’harmonisation des impôts directs des cantons et des communes), ainsi que par les lois cantonales.

Chaque canton suisse est libre de préciser les modalités d’application du forfait, notamment s’agissant des seuils, des conditions d’éligibilité et des taux applicables.

À ce titre, certains cantons comme Zurich, Schaffhouse, Appenzell Rhodes-Extérieures, Bâle-Campagne ou Bâle-Ville ont choisi de supprimer ce régime.

A. Les conditions d’application du régime

Le contribuable qui souhaite bénéficier du régime d’imposition d’après la dépense doit satisfaire aux conditions suivantes :

- Ne pas posséder la nationalité suisse. S’agissant des contribuables faisant l’objet d’une imposition commune, l’application du régime est exclue lorsque l’un des époux possède la nationalité suisse. Les deux époux doivent en effet respecter les conditions d’application du régime si l’un des deux souhaite en bénéficier.

- Être un nouveau résident fiscal en Suisse. Le contribuable ne doit pas avoir été résident fiscal en Suisse durant les 10 dernières années précédant son installation en Suisse.

- Ne pas exercer d’activité lucrative en Suisse. Le contribuable doit s’engager à ne pas exercer d’activité lucrative,qu’elle soit dépendante ou indépendante, exercée à titre principal ou accessoire, sur le territoire suisse. Il peut néanmoins exercer une activité à titre bénévole ou investir en Suisse (en se limitant au rôle d’investisseur) sans que le bénéfice du forfait ne soit remis en cause.

- Être couvert par une assurance santé valable en Suisse.

B. Les modalités d’application du régime

Dans l’hypothèse où un contribuable souhaiterait bénéficier de ce régime, il sera nécessaire qu’il adresse à l’administration fiscale cantonale compétente une demande écrite d’option pour le régime du forfait fiscal, au plus tard avant la naissance des premières obligations fiscales en Suisse.

Le régime ne fait l’objet d’aucune limitation dans le temps – du moment que les conditions pour en bénéficier sont toujours remplies – et pourra librement être abandonné pour revenir à une imposition de droit commun.

II – L’imposition des revenus au titre du forfait fiscal

A. L’assiette de l’imposition

Le forfait fiscal ne repose pas sur les revenus réels, mais sur les dépenses courantes engagées par le contribuable pour lui-même et les personnes dont il a la charge en Suisse. Le Conseil fédéral a eu l’occasion de préciser que les dépenses incluaient les « frais de logement, d’habillement et de nourriture, les impôts, les frais de formation, y compris les frais de scolarité des enfants à l’étranger, les frais liés aux divertissements, activités sportives et voyages et les frais d’entretien d’animaux domestiques coûteux ».

Le montant de ces dépenses retenu comme base imposable ne peut toutefois pas être inférieur au montant le plus élevé des montants suivants :

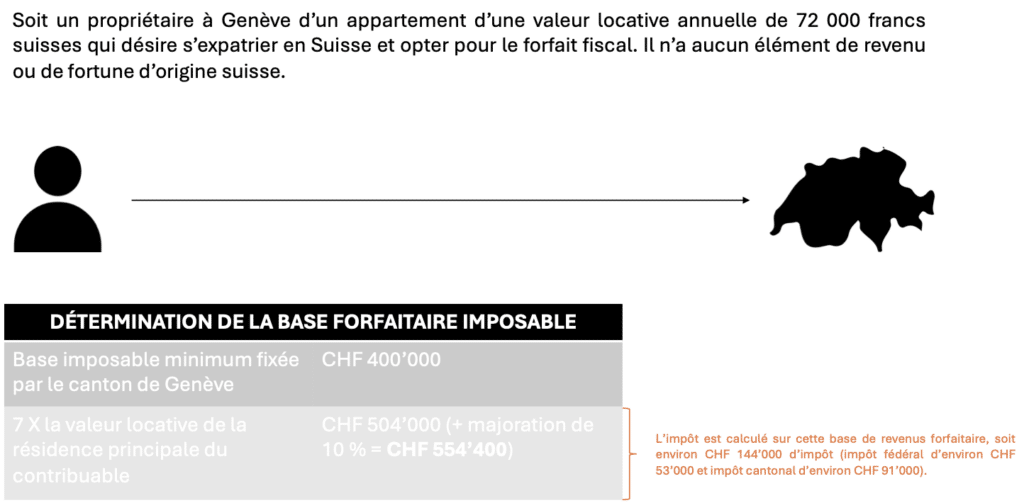

- le seuil de 421 700 CHF fixé au niveau fédéral pour l’impôt fédéral et le seuil minimal fixé par chaque canton pour l’impôt cantonal et communal (400 000 CHF pour le canton de Genève) ;

- 7 fois la valeur locative ou le loyer annuel de la résidence du contribuable (ou 3 fois le coût annuel de la pension, incluant l’hébergement et la nourriture dans le cas d’une pension ou d’un hébergement à l’hôtel).

B. Le calcul de l’impôt

L’impôt est calculé selon le barème ordinaire de l’impôt sur le revenu, aussi bien au niveau fédéral que cantonal et communal.

Une fois l’impôt calculé, un contrôle est effectué pour vérifier que l’impôt calculé soit au moins égal à celui que le contribuable aurait payé (impôt sur le revenu et sur la fortune) sur la base de certains éléments de revenu et de fortune de source suisse (immeubles, comptes bancaires, capitaux mobiliers, droits d’auteurs ou rentes perçus ou détenus en Suisse). L’administration retiendra alors comme base imposable, celle qui conduit à l’impôt le plus élevé.

Par ailleurs, si initialement, l’imposition d’après la dépense était exclusive de toute autre imposition, les cantons ont désormais la possibilité de tenir compte de l’impôt sur la fortune dans le calcul de l’impôt dû. Ils peuvent, au choix, majorer le montant des dépenses d’un pourcentage représentant la fortune du contribuable ou, en parallèle, soumettre au barème de l’impôt sur la fortune les dépenses du contribuable. Par exemple, le canton de Genève pratique une majoration de 10 % de la base forfaitaire imposable : ainsi, si la base forfaitaire établie selon la valeur locative de la résidence du contribuable est de 504 000 CHF, la base majorée sera de : 554 400 CHF (504 000 CHF + 10%).

Exemple de simulation d’imposition selon la dépense

III – Bénéfice du forfait fiscal et double imposition

Le régime d’imposition d’après la dépense peut être particulièrement avantageux lorsque les conventions fiscales conclues avec la Suisse pour l’élimination des doubles impositions s’appliquent.

Les bénéficiaires de ce régime sont en principe considérés comme résidents suisses, ce qui leur permet de se voir appliquer les règles conventionnelles concernant la détermination du domicile, souvent plus favorables que celles prévues par le droit interne.

De surcroît, en sus de permettre l’application de règles qui, dans l’ensemble, permettent un allègement de la charge fiscale, la domiciliation en Suisse implique que seul ce pays dispose du droit d’imposer les revenus mondiaux perçus par le contribuable, à l’exclusion du pays d’origine des revenus.

Les ressortissants français devront cependant être vigilants quant à l’option pour ce régime puisqu’en 2012, la Direction Générale des Finances Publiques française a considéré que le bénéfice de la convention franco-suisse relative à l’impôt sur le revenu ne s’appliquait plus aux personnes imposées d’après la dépense en Suisse.

Dans une jurisprudence récente (arrêt du Conseil d’État du 18 septembre 2023, n°469789), le Conseil d’État est venu confirmer cette position, en jugeant que le contribuable ayant été soumis à l’impôt d’après la dépense en Suisse ne pouvait pas être regardé comme résident suisse, de sorte que celui-ci devait s’acquitter de ses obligations fiscales en Suisse et en France, selon les règles internes propres à chaque État.

Le régime du forfait fiscal suisse est donc moins avantageux pour les contribuables ayant des revenus de source française, lesquels ne pourront plus se prévaloir des dispositifs d’élimination des doubles impositions en matière, notamment, de plus-values et de revenus de capitaux mobiliers.

Ainsi, bien qu’attractif, le régime de l’imposition d’après la dépense demeure complexe et nécessite une expertise tendant à apprécier l’opportunité pour le contribuable d’y recourir en lieu et place d’une imposition de droit commun.

Le cabinet BRUZZO DUBUCQ se tient à votre disposition pour vous accompagner afin d’appréhender l’ensemble des problématiques consécutives à votre projet d’expatriation.