Acquérir un bien immobilier à Bali, qu’il s’agisse d’une résidence secondaire ou pour diversifier son patrimoine, séduit de plus en plus d’investisseurs. Mais derrière les plages idylliques et les rizières luxuriantes se cache un cadre juridique strict, où la pleine propriété (Hak Milik) demeure l’apanage des citoyens indonésiens.

Pour les étrangers, investir en toute légalité implique de naviguer parmi des dispositifs spécifiques. Deux principales options s’offrent à eux :

- L’acquisition directe via des droits spécifiques comme le Leasehold ou le Freehold[1],

- L’achat par l’intermédiaire d’une société indonésienne, la PT PMA.

Chaque mode d’investissement soulève des enjeux fiscaux qu’il convient d’analyser, de l’achat à l’exploitation du bien, en passant par sa transmission. Cet article se propose d’éclairer ces aspects essentiels pour investir sereinement en Indonésie.

L’investissement immobilier en nom propre : les solutions accessibles aux résidents fiscaux français

A – Fiscalité à l’acquisition

Par principe, l’exploitation d’un bien situé en Indonésie suppose la création d’une PT PMA. Néanmoins, dans certains cas marginaux, l’exploitation dudit bien peut être réalisée en nom propre. Le cas échéant, les règles suivantes s’appliquent.

- En Indonésie

L’acquisition d’un bien en Leasehold n’est pas soumise à une taxation directe pour l’acheteur. Cependant, les droits d’enregistrement de 10 % à la charge du vendeur sont souvent répercutés dans le prix de vente.

Pour une acquisition en Freehold, un droit d’enregistrement forfaitaire (BPHTB) de 5 % s’applique, calculé sur la valeur stipulée dans l’acte (Nilai Perolehan Objek Pajak – NPOP) ou, si elle est supérieure, à la valeur de marché fixée par le gouvernement (Nilai Jual Obyek Pajak – NJOP).

- En France

Si l’acte d’acquisition est signé en France devant notaire, des droits d’enregistrement de 5 % sur le prix d’acquisition sont exigibles. En cas d’acte sous seing privé, ces droits ne sont dus qu’en cas d’enregistrement volontaire[2].

Notre recommandation pratique

Si vous envisagez d’acquérir un bien immobilier en Indonésie, l’idéal demeure de recourir à un notaire local afin que l’acte ne soit pas soumis aux droits d’enregistrement en France.

En outre, selon le patrimoine de l’investisseur, des implications en matière d’impôt sur la fortune immobilière (IFI) peuvent survenir en France. En effet, l’assiette de l’IFI comprend l’ensemble des biens et droits immobiliers détenus à travers le monde par les personnes fiscalement domiciliées en France. [3]

Il n’existe pour l’heure aucun impôt sur la fortune en Indonésie, de sorte qu’aucun impôt local ne pourra venir en déduction de l’impôt dû en France.

B – Fiscalité sur les revenus d’exploitation du bien

- En Indonésie

Le régime fiscal indonésien soumet les revenus d’exploitation du bien à un prélèvement à la source de 20 % (réduit à 10 % en cas de d’obtention d’un numéro fiscal – NPWP – en Indonésie)[4].

Cet impôt est calculé sur la base du revenu brut (et non sur les revenus diminués des charges supportées) de la location et doit être déclaré et payé annuellement. Cela signifie que la date limite de dépôt est généralement exigible à la fin du troisième mois suivant la fin de l’année fiscale. [5]

Par ailleurs, une taxe foncière annuelle de 0,5 % de la valeur vénale du bien (Pajak Bumi dan Bangunan – PBB) est exigible et doit être payée spontanément par le propriétaire.

- En France

Conformément à la convention fiscale franco-indonésienne, la France exonère d’impôt les revenus locatifs perçus en Indonésie[6].

En d’autres termes, seule l’Indonésie conserve le droit d’imposer les revenus locatifs issus d’un bien situé en Indonésie. En tant que résidents fiscaux français, vous devrez continuer de déclarer ces revenus, mais bénéficierez d’une exonération qui conduira à leur non-imposition en France.

C – Fiscalité en cas de revente

- En Indonésie

Le détenteur d’un bien immobilier dégageant une plus-value à la revente sera redevable d’un impôt sur la valeur du bien stipulé dans l’acte, ou la valeur fixée par le gouvernement si celle-ci est supérieure qui :

En cas d’acquisition sous le régime de Freehold :

L’Indonésie prélève une retenue à la source fixée à un taux de 2,5 % sur le montant de la vente (pour le vendeur). Une taxe supplémentaire de 5 % doit également être payé par l’acheteur. En ce sens, l’impôt doit être payé dès réception du paiement total ou partiel du transfert de propriété. [7]

Toutefois, pour les logements simples et appartements vendus par des promoteurs immobiliers, ce taux est réduit à 1 %.

En cas d’acquisition sous le régime de Leasehold :

Une retenue à la source à un taux de 10 % sur le prix de cession du bien devra être supportée.

Par ailleurs, une taxation additionnelle de 20 % sur les propriétés luxueuses peut être appliquée selon la valeur du bien. Lors de la vente de biens immobiliers de luxe en Indonésie, une taxe spécifique, la Pajak Penjualan atas Barang Mewah (PPnBM), s’applique concernant les ventes primaires de biens immobiliers haut de gamme d’une valeur excédant environ 2 millions de dollars américains.[8]

- En France

La plus-value réalisée sur la cession du bien est exonérée en France car l’imposition a lieu dans l’État où sont situés les biens immobiliers.

En d’autres termes, seule l’Indonésie conserve le droit d’imposer les plus-values issues de la cession d’un bien situé en Indonésie. En tant que résidents fiscaux français, vous devrez continuer de déclarer ce gain, mais bénéficierez d’une exonération qui conduira à leur non-imposition en France.

Pour résumer

Acquisition : application d’une taxe de 5 % pour l’achat d’un bien en Freehold

Perception de loyers : Retenue à la source libératoire de 20 % sur les revenus fonciers perçus + Taxe de 0,5 % sur une fraction de la valeur vénale du bien.

Cession : Paiement d’un impôt sur la valeur du bien stipulé dans l’acte, ou la valeur fixée par le gouvernement si celle-ci est supérieure, à un taux de :

- 10% s’il s’agit d’un LeaseHold ;

- 2,5% s’il s’agit d’un FreeHold ;

- Majoré de 20 % en cas de vente d’un bien d’une valeur supérieure à 2 millions de US dollars.

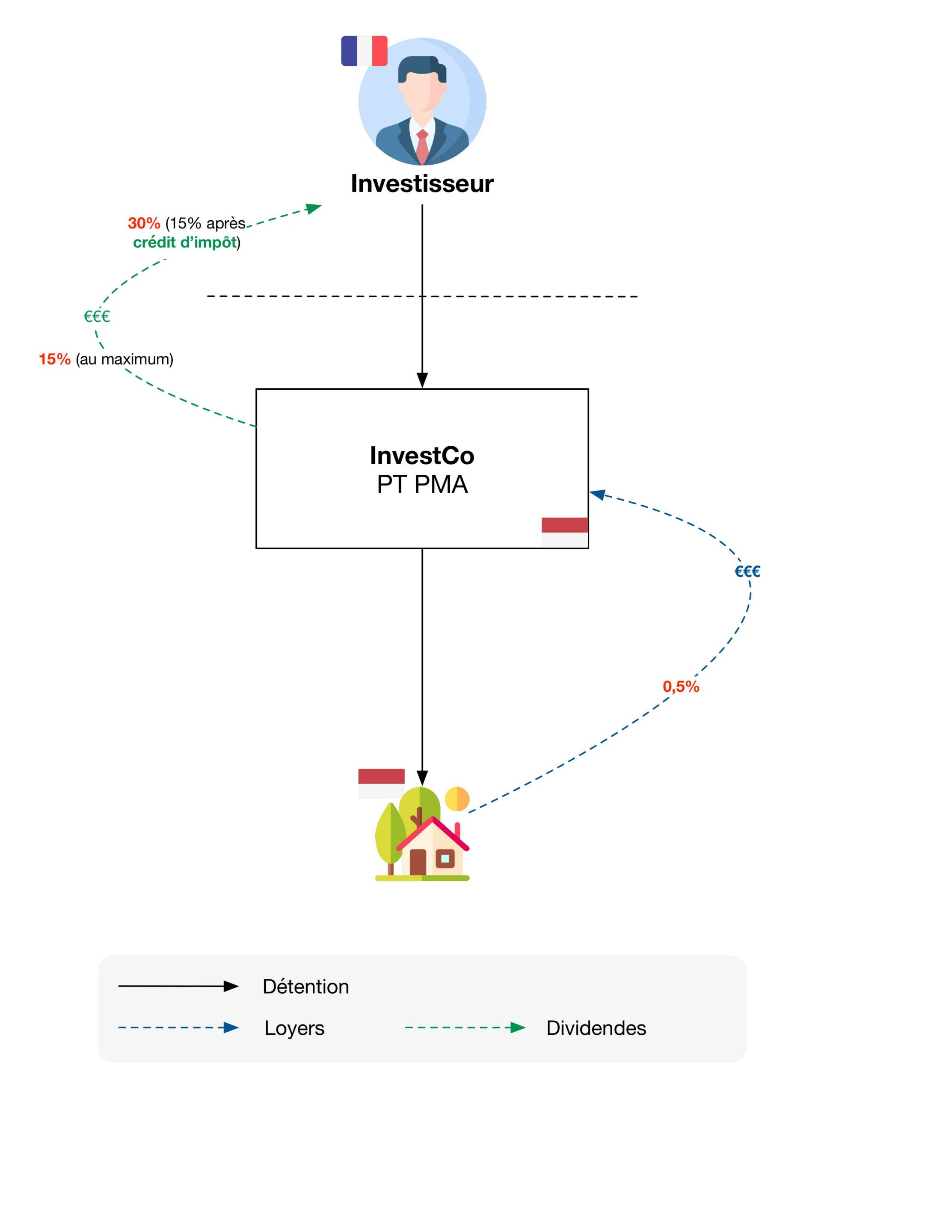

L’investissement immobilier via une PT PMA détenue par un résident fiscal français

La PT PMA est une société à responsabilité limitée à capitaux étrangers, permettant aux investisseurs étrangers d’acquérir des biens immobiliers (en Freehold ou Leasehold) et d’exercer des activités commerciales à Bali.

Cependant, sa mise en place requiert de nombreuses démarches administratives et juridiques.

Il est notamment nécessaire de désigner au minimum deux associés, de rédiger l’acte constitutif et d’obtenir les licences et autorisations auprès du Conseil indonésien de coordination des investissements (BKPM) ou encore d’avoir un capital social d’un montant plancher de 10 milliards d’IDR (environ 560 000 €).

Ce montant minimum n’est, pour l’heure, que peu suivi par les administrations locales. En principe, le non-respect de ce seuil peut mener à la liquidation de la PT-PMA. Cette sanction n’est pas encore appliquée, mais commence à conduire à certains contrôles. Il convient donc d’être particulièrement vigilant sur cet aspect.

Ainsi, bien que ce mode d’investissement permette un contrôle total sur l’actif immobilier, il exige un accompagnement juridique rigoureux.

A – Fiscalité à l’acquisition

Le régime ici applicable est similaire à celui applicable en cas d’acquisition sans interposition de PT PMA.

B – Fiscalité sur les revenus d’exploitation du bien

- En Indonésie

En Indonésie, l’impôt sur les sociétés est, par principe, fixé au taux de 22%, ramené à 11% pour les petites entreprises, voire 0,5% pour les très petites entreprises.

- En France

Aucune fiscalité spécifique ne s’applique en France à l’exploitation du bien détenu via une PT PMA.

C – Fiscalité sur les dividendes distribués par la PT PMA

- En Indonésie

Une retenue à la source de 15 % est prélevée sur les dividendes versés à un résident fiscal français, conformément à la convention fiscale franco-indonésienne[10].

- En France

Les dividendes perçus sont soumis au prélèvement forfaitaire unique de 30 %, composé de 12,8 % d’IR[11] et de 17,2 % de prélèvements sociaux. Toutefois, un crédit d’impôt équivalent à l’impôt prélevé en Indonésie est applicable, réduisant ainsi l’imposition effective à 30 % [12].

D – Fiscalité en cas de cession du bien

Les mêmes règles fiscales s’appliquent qu’en cas d’acquisition en nom propre.

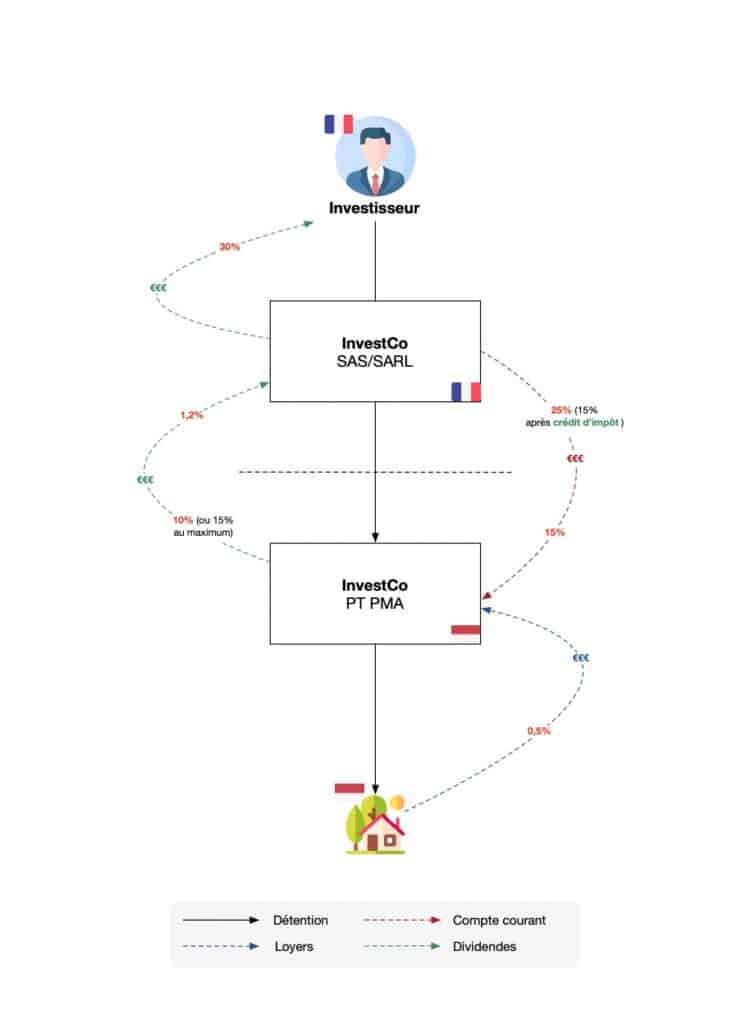

L’investissement immobilier via une PT PMA détenue par une holding française

L’acquisition et la détention d’un bien immobilier à Bali via une holding interposée permettent de structurer l’investissement de manière optimisée, notamment en utilisant les fonds disponibles dans la holding pour diversifier ses placements et augmenter son rendement.

La fiscalité applicable suit les mêmes principes que ceux exposés dans le scénario précédent concernant l’acquisition, l’exploitation et la cession du bien.

Toutefois, certains points nécessitent certaines précisions, tels que l’imposition de la distribution de dividendes entre la PT PMA et la holding ainsi que les intérêts sur comptes courants.

A – Fiscalité sur la distribution de dividendes entre la PT PMA et la holding française

- En Indonésie

Une retenue à la source est applicable sur les dividendes versés à une société française. Ce taux est plafonné à 10 % du montant brut des dividendes si le bénéficiaire des dividendes est une société qui possède directement au moins 25 % du capital de la PT PMA. Autrement, le taux d’imposition sera plafonné à 15 %[13].

- En France

Le régime fiscal mère-fille permet d’exonérer d’IS les dividendes perçus par la holding française, sous réserve de réintégrer une quote-part de frais et charges de 5 %, soit une imposition effective de 1,25 %[14].

Le crédit d’impôt correspondant à l’impôt indonésien est imputable en France, sous certaines conditions. De manière générale, l’imposition effective pourra aller de 11,25 % à 16,25 % du montant des dividendes perçus par la holding.

B – Fiscalité de la distribution des dividendes entre la holding et son associé

Lorsque la holding française distribue des dividendes à son associé personne physique, ceux-ci sont soumis au prélèvement forfaitaire unique de 30 %.

C – Fiscalité relative aux intérêts de comptes courants d’associés

Ce régime suit celui de la distribution de dividendes entre la PT PMA et un résident fiscal français la détenant directement tel qu’analysé précédemment, soit une imposition effective à hauteur de 30 % des intérêts.

Conclusion : choisir le mode d’investissement le plus adapté

L’investissement immobilier à Bali peut être structuré de plusieurs manières, chacune offrant des avantages spécifiques.

La détention en nom propre, souvent la plus simple, permet de contenir la fiscalité aux seuls prélèvements dus en Indonésie. Les investisseurs devront cependant prendre en compte l’impôt sur la fortune immobilière (IFI) en France si le patrimoine est conséquent.

L’investissement via une PT PMA permet d’acquérir un bien en Freehold et d’exercer des activités commerciales, mais implique un processus administratif exigeant et une fiscalité plus lourde sur la distribution des bénéfices.

L’interposition d’une holding française peut présenter un avantage lorsqu’elle préexiste à l’investissement et dispose de liquidités dormantes ayant vocation à être investies. Cependant, elle doit être mise en place avec précaution.

En définitive, le choix de la structuration de l’investissement repose sur les priorités de l’investisseur : facilité administrative, maîtrise de l’imposition globale ou contrôle total sur le bien. Quel que soit le choix réalisé, un accompagnement juridique et fiscal adapté est essentiel pour sécuriser votre investissement et maximiser vos avantages.

[1] Voir notre article : « Bruzzo Dubucq Les principaux droits de propriété à Bali : FreeHold et LeaseHold »

pour plus de précisions sur ces régimes.

[2] Article 714 du CGI et BOI-ENR-DMTOI-10-10-10, n°340.

[3] Article 964, 1° du Code Général des Impôts (CGI).

[4] PWC, Indonesian Pocket Tax Book 2024, page 34.

[5] EY, Worldwide Personal Tax and Immigration Guide 2023–24, Indonesia.

[6] En ce sens, voir articles 6, 1 et 24, 2-a de la convention.

[7] Ibid.

[8] Indonesia-real.estate – property-taxes-in-Indonesia- 29.11.2023.

[9] Deloitte, Indonesian Tax Guide 2023-2024, page 22.

[10] Article 10, 2 – b de la convention fiscale entre le gouvernement de la république française et le gouvernement de la république indonésienne.

[11] Articles 117 quater et 200 A du CGI.

[12] Article 24, 2 – b de la convention fiscale franco-indonésienne.

[13] Article 10, 2 de la convention fiscale franco-indonésienne.

[14] En effet, les dividendes étant imposé sur 5 % de leur montant total au taux de l’IS, soit 25 %, cela équivaut à 5 X 25/100 = 1,25 %.