Pour les professionnels libéraux, l’exercice sous forme de société (SELARL, SELAS) permet de piloter la fiscalité du praticien en arbitrant entre d’une part les sommes versées à titre de rémunération et de dividendes, et, d’autre part, les sommes conservées dans la société pour être réinvesties.

La question se pose alors de l’utilisation possible de ce trésor de guerre accumulé dans les caisses de la société : de quelle liberté dispose une société d’exercice libéral pour placer sa trésorerie ?

L’objectif de cet article est de mettre un terme à certaines idées reçues selon lesquelles les sociétés d’exercice libéral ne peuvent pas utiliser leur trésorerie pour investir dans des projets patrimoniaux.

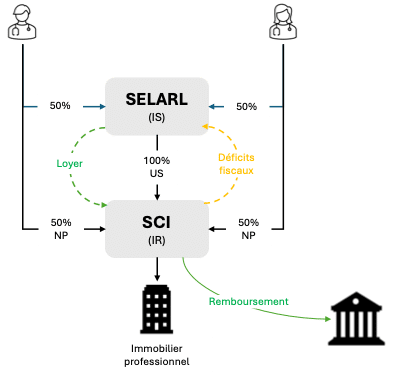

L’acquisition de l’immobilier professionnel

En premier lieu, il est tout à fait possible pour une SEL d’acquérir les locaux qui serviront à son activité.

Toutefois, l’acquisition en direct par la SEL n’est souvent pas la solution la plus optimisée fiscalement.

Généralement, la solution la plus adaptée consiste à créer une SCI, dans laquelle la SEL détient l’usufruit, et les associés de la SEL détiennent la nue-propriété.

La SEL paie un loyer à la SCI pour utiliser les locaux, ce qui permet de rembourser l’emprunt bancaire de la SCI, et donc d’enrichir progressivement les associés nus-propriétaires qui récupèreront la pleine propriété de la SCI à la fin du démembrement.

Sur le plan fiscal, pendant la durée du démembrement, le bénéfice de la SCI est attribué à l’usufruitier (la SEL), ce qui permet de bénéficier de la fiscalité avantageuse de l’IS (amortissement comptable du bien immobilier, déduction des intérêts d’emprunt et des travaux etc.). Mieux, si la SCI réalise un déficit comptable, celui-ci peut être imputé sur les bénéfices réalisés par la SEL.

A la fin du démembrement, les associés nus-propriétaires redeviennent pleins propriétaires de la SCI qui détient les locaux désendettés.

Les associés de la SCI étant des personnes physiques, il est possible de revendre le bien immobilier en bénéficiant du régime très favorable des plus-values immobilières des particuliers qui permet des abattements pour durée de détention et une exonération au bout de 30 ans.

Cette opération permet donc de faire financer l’immobilier professionnel par la SEL tout en permettant aux associés de jouir du résultat de la revente à la fin du démembrement, avec une fiscalité très avantageuse.

Ce type de montage est généralement à l’abri de l’abus de droit à condition de démontrer les intérêts non fiscaux de l’opération (notamment la sécurisation de la gouvernance de la SCI en octroyant à la SEL usufruitière tous les droits de vote).

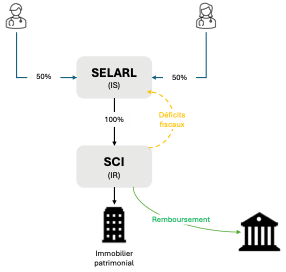

L’acquisition d’immobilier patrimonial

Outre les locaux professionnels, est-il possible pour un professionnel libéral en société d’utiliser la trésorerie d’entreprise pour réaliser des investissements patrimoniaux ?

Contrairement à une idée reçue, aucune disposition légale ou règlementaire à caractère général n’interdit à une SEL de placer sa trésorerie dans des projets patrimoniaux.

Sauf règles déontologiques spécifiques, il n’y a donc pas d’interdiction de principe pour qu’une SEL crée et finance une SCI ayant pour objet d’investir dans de l’immobilier patrimonial.

A titre d’exemple, la Cour de cassation a déjà validé la prise de participation d’une SEL de pharmaciens dans une société agricole exploitant un vignoble[1].

A nouveau, si les SCI génèrent des déficits comptables, il est possible d’utiliser ces déficits pour les imputer sur les bénéfices de la SEL.

Par principe, une SEL peut donc tout à fait créer des SCI pour investir dans de l’immobilier locatif et faire fructifier sa trésorerie. Une attention particulière devra être portée sur la rédaction de l’objet social de la SEL.

En revanche, une SPFPL a un objet social plus restreint et de nombreux ordres professionnels considèrent qu’une SPFPL ne peut pas réaliser d’investissements sans lien avec l’activité professionnelle.

Pour les professionnels exerçant seuls dans leur SEL, la création d’une SPFPL apparaît donc inutile pour réaliser des investissements immobiliers, et nous recommandons généralement de structurer les investissements par le bas, c’est-à-dire en tant que filiales de la SEL.

Autres investissements

De même que pour l’immobilier, il n’est en principe pas interdit pour des SEL de prendre des participations dans d’autres types d’investissement (private equity, compte titre etc.).

Toutefois, il convient d’être vigilant sur les règles déontologiques propres à chaque profession. De manière générale, il est interdit à une SEL de prendre une participation susceptible de lui conférer la qualité de commerçant.

Ces interdictions peuvent toutefois être évitées grâce à d’autres mécanismes juridiques, notamment la convention de croupier qui peut permettre de partager les bénéfices d’une activité commerciale sans avoir la qualité d’associé.

* * *

Depuis bientôt 10 ans, Bruzzo Dubucq accompagne les professionnels libéraux dans la gestion de leurs enjeux juridiques et fiscaux.

Contactez-nous et l’un de nos associés prendra votre attache afin d’échanger sur votre situation et sur la manière dont nous pouvons vous accompagner.

[1] Cour de cassation, civile, Chambre civile 1, 20 mars 2013, 12-17.113