Depuis la loi de finance de 2019 (loi n° 2018-1317 du 28 décembre 2018 de finances 2019, art. 41), les gains résultants des cessions de crypto-actifs se sont vus pour la première fois consacrer un régime d’imposition spécifique.

Désormais, par principe, pour les particuliers, les conversions de cryptomonnaies en monnaie fiduciaire sont soumises à la flat-tax de 30% (CGI, art. 150 VH bis : 12,8 % au titre de l’IR, 17,2 % au titre des prélèvements sociaux). En revanche, les échanges entre cryptomonnaies, sans soulte, ne constituent jamais un fait générateur de l’impôt.

Avec la démocratisation des plateformes d’échanges, de nombreux investisseurs disposent d’un portefeuille de cryptomonnaies avec une forte plus-value latente et souhaitent diversifier leurs placements ou injecter une partie de leurs gains dans l’économie réelle.

Toutefois, la conversion des cryptomonnaies en liquidités, ou l’apport des cryptomonnaies au capital d’une société, sont tous deux des faits générateurs de l’impôt qui constituent un obstacle au réinvestissement des gains réalisés.

Certains députés avaient, lors de l’examen du projet de loi de finances pour 2022, proposé un amendement visant à permettre de mettre en report les plus-values constatées lors de l’apport de cryptomonnaies en société en vue de leur investissement dans l’économie réelle, mais cet amendement a été rejeté en commission des finances.

BRUZZO DUBUCQ, un cabinet d’avocats spécialiste des cryptomonnaies, a été consulté à de nombreuses reprises sur ce sujet, et leurs avocats ont développé une solution permettant de réinvestir les cryptomonnaies dans l’économie réelle sans fiscalité immédiate, qu’ils ont accepté de partager avec notre rédaction.

Une ingénierie contractuelle au service des entreprises françaises

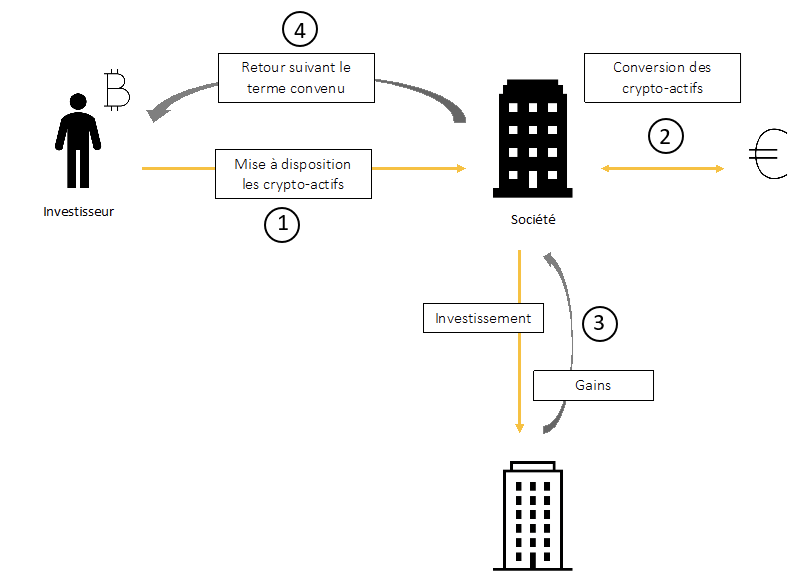

La solution proposée par le cabinet passe par une société, préexistante ou non, soumise au régime de l’IS et dans laquelle l’investisseur est associé.

Le schéma est le suivant : un contrat d’échange d’actifs numériques est conclu entre l’associé détenant les cryptomonnaies en nom personnel et la société, avec un délai de paiement pour la Société différé de plusieurs années. Cet échange d’actifs numériques est placé sous le régime d’exonération des transactions « crypto-crypto » (CGI, art. 150 VH bis, II., A.).

Ce contrat, très proche du prêt de cryptomonnaies, s’en distingue en ce que la cryptomonnaie mise à disposition de la Société n’est pas la même que celle qui sera récupérée par l’investisseur au terme du contrat.

Un échange crypto remboursable à terme sans frottement fiscal

Autrement dit, les cryptomonnaies sont mises à la disposition de la société par l’associé, et la société devra le rembourser sous la forme d’un autre crypto-actif, généralement un stablecoin (ex. USDT). Toutefois, la spécificité de cet échange est que le retour de la société se fera plusieurs années après, suivant le terme défini.

Par exemple, l’associé met à disposition de la Société 3 Bitcoins, et celle-ci s’engage à lui restituer dans 5 ans 150 000 USDT.

Au sens comptable, la société inscrira la valeur réelle des cryptomonnaies reçues à son actif au jour de l’opération et, d’un montant égal, la dette contractée auprès de l’associé à son passif.

Disposant des cryptomonnaies précédemment détenues par l’investisseur en nom personnel, la société aura alors toute la liberté de les revendre, afin de les convertir en monnaie fiduciaire, réelle.

L’intérêt réside alors dans le fait que, d’un point de vue comptable, ladite cession par la Société se fera en l’absence de plus-value et, par conséquent, sans imposition affiliée.

En effet, en convertissant les cryptomonnaies reçues en monnaie fiat, l’actif net de la Société ne se trouve pas augmenté par cette substitution. La plus-value réalisée sera donc, du point de vue de la société, nulle.

Ainsi, la société pourra récupérer la valeur des cryptomonnaies en monnaie fiduciaire en l’absence de fiscalité. La Société pourra alors placer ces liquidités dans son activité économique.

Au terme du contrat, l’investisseur se verra restituer les actifs numériques prévus dans le contrat. Puisqu’il s’agit du simple paiement différé de sa contrepartie dans un échange « crypto-crypto », il ne supportera alors aucune fiscalité tant qu’il ne les convertit pas à son tour en liquidités fiduciaires.

Une manière de sécuriser l’investisseur

Ce contrat permet à l’investisseur de se décharger du risque lié à la fluctuation de valeurs de cryptomonnaies volatiles en étant assuré de recevoir de la Société une quantité fixe de stablecoins à l’issue du contrat. Il fige donc la valeur de son portefeuille personnel au jour de l’opération, tout en permettant à la Société d’investir les cryptomonnaies mises à sa disposition dans l’économie réelle.

Une rédaction sur mesure

Au sein du contrat d’échange de cryptomonnaies, l’investisseur et la société demeurent libres de prévoir le délai qu’il leur convient. Ce dernier doit être réfléchi car, durant ce laps de temps, la Société aura tout intérêt à percevoir un retour sur investissement en prévision du remboursement à l’égard de l’associé.

De plus, rien n’empêche, en principe, les parties de prévoir une rallonge du contrat en reportant son terme, notamment dans l’hypothèse où l’investissement réalisé par la société n’aurait pas encore porté ses fruits. Le contrat peut également prévoir des remboursements annuels, ou une flexibilité dans les remboursements effectués à l’associé, pour lui permettre de récupérer très rapidement ses cryptomonnaies dans son patrimoine personnel en cas de difficulté.

Enfin, en contrepartie du fait qu’il immobilise ses cryptomonnaies au profit de la Société, le contrat peut prévoir que l’associé percevra des intérêts sous la forme de cryptomonnaies.

La limite de l’abus de droit

La procédure de répression des abus de droit peut permettre à l’administration de considérer comme ne lui étant pas opposables les actes qui recherchent une application littérale de la loi en contrariété avec l’objectif du législateur, dans un but exclusivement fiscal ou, depuis le 1er janvier 2020, principalement fiscal.

Dans ce type d’opérations, il est donc essentiel de démontrer les buts autres que fiscaux de l’opération. Il peut par exemple s’agir pour l’investisseur de sécuriser la valeur de son portefeuille tout en recevant des intérêts annuels, et pour la Société de disposer de fonds permettant d’investir dans son activité.

Le Conseil d’Etat a notamment pu considérer à l’époque en matière d’apport-cession de valeurs mobilières, que « le bénéfice du sursis d’imposition d’une plus-value réalisée par un contribuable lors de l’apport de titres à une société qu’il contrôle et qui a été suivi de leur cession par cette société est constitutif d’un abus de droit s’il s’agit d’un montage ayant pour seule finalité de permettre au contribuable, en interposant une société, de disposer effectivement des liquidités obtenues lors de la cession de ces titres tout en restant détenteur des titres de la société reçus en échange lors de l’apport ; qu’il n’a en revanche, pas ce caractère s’il ressort de l’ensemble de l’opération que cette société a, conformément à son objet, effectivement réinvesti le produit de ces cessions dans une activité économique »[1].

Ainsi, par analogie, il est impératif que la Société bénéficiaire du contrat n’ait pas pour objet de permettre au contribuable de jouir indirectement des liquidités dans une approche patrimoniale, mais que celle-ci exerce une réelle activité économique, afin d’éviter que son interposition ne soit considérée comme artificielle.

[1] CE, 27 juill. 2012, n° 327295, Berjot.

Schéma récapitulatif